「インボイスっていつから始まるの?なにをしなきゃいけないの?なにがどう変わるのか知りたい!」

こんな悩みを解決します。

本記事の内容

インボイス制度とはなに?

知っておきたい消費税のしくみ

インボイス制度はなぜ導入される?

インボイス制度でどう変わる?

本記事の信頼性

この記事を書いている私は、中小企業の総務職として働いて8年ほどです。

部のリーダーとして、総務全般、主に経理を担当しています。

事業者として常に消費税に携わっています。

今回は、知らないと怖い、「インボイス制度」についてわかりやすくお話していきます。

令和5年(2023年)10月1日からインボイス制度が始まります。「インボイス制度が始まります。」って言われても、結局どうしていいか分からないことが多いですよね。

概要を調べてみても、なにをするべきか、変更してみたけどこれでいいの!?と実務者である方は困惑しますよね。

対策を怠れば

- 総務職であれば、業務はより煩雑になります。

- 課税事業者であれば、不正交付があった場合に罰則が課せられます。

- 免税事業者であれば、課税事業者との商取引が難しくなります。

消費税の話なので1円も利益は上がらないですし、ただ煩雑になるだけなのですが、義務がありリスクがある以上しっかり対策しましょう。

早い段階で対策をすることで、会社からの評価が上がります!

対策の中で会社の体質を変えることが出来ます!

社会の制度が変わる時は、ビジネスチャンスです!

そのくらい、前向きに捉えてしっかり理解していきましょう。

それでは、早速ご紹介していきます!

もくじ

インボイス制度とはなに?

まずは、インボイス制度とはどういった制度なの?という疑問についてお話します。

インボイスとは「適格請求書」

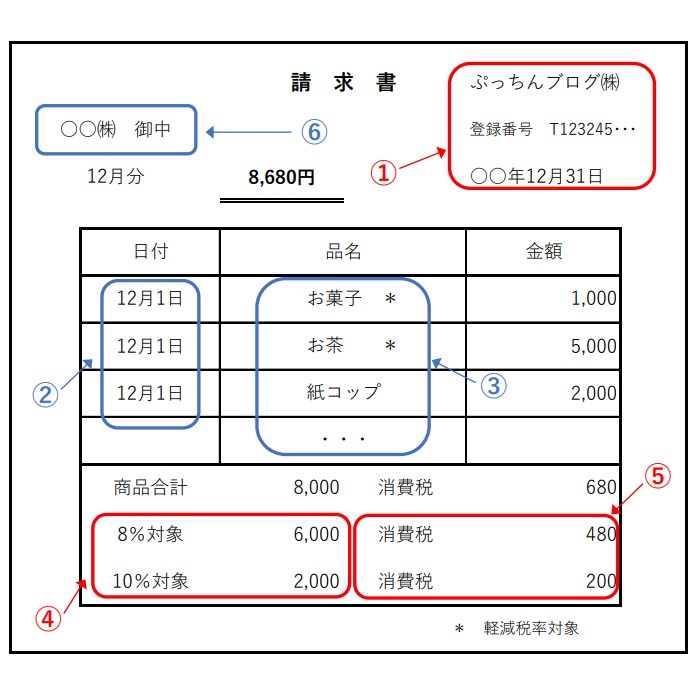

インボイス制度の「インボイス」の正式名称は【適格請求書】です。

インボイス(適格請求書)とは、

一定の事項を記載した請求書・領収書・レシート等のこと

インボイスには、インボイスと簡易インボイス(適格簡易請求書)の2種類があります。

下記の事項が記載されていれば、請求書・納品書・領収書・レシート等の名称を問わずインボイスになります。

・インボイスの記載事項

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の金額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

※赤文字が追加される事項

・簡易インボイス(適格簡易請求書)

簡易インボイスとは、不特定多数に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引の際に交付できるものです。

●簡易インボイスの記載事項

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の金額及び適用税率

- 税率ごとに区分した消費税額等※又は適用税率

※相手先の名称の記載は不要

大きく変わるのは、登録番号の記載です。

登録番号とは

- 税務署に登録すると登録番号の通知および公表が行われます。

- 通知される登録番号

法人 :T+13桁の法人番号

個人事業 :T+13桁の数字 - 公表情報は、インターネットを通じて確認できます。

- 登録番号は、手書きやスタンプでもOK

インボイス制度とは「消費税の新しい計算方法」

次に、インボイス制度についてお話します。

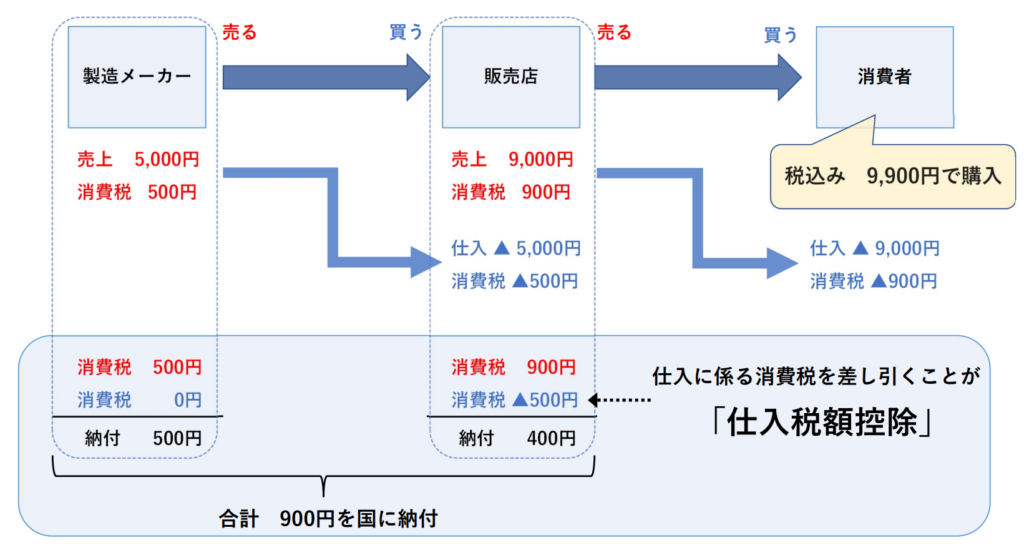

インボイス制度とは、消費税の新しい計算方法です。

インボイスの保存が仕入税額控除の要件になります。

インボイス導入後は、2種類の請求書等が存在することになります。

- 「インボイス」 (適格請求書)

- 「インボイス以外」(ただの請求書)

②「インボイス以外」のただの請求書の場合は、仕入税額控除を受けることができません。

免税事業者との取引やインボイスに不備がある場合は要注意です。

今までとの違いは下記の図のとおりです。

いかがですか??

交付義務というのは、インボイス発行事業者がインボイスの交付を求められた場合に交付しないといけないという事です。

写しの保存義務とは、帳簿とインボイスの両方を7年間保存しなきゃいけないという事です。

※電子保存、紙で保存どちらでもOK

知っておきたい消費税のしくみ

次に、そもそもの消費税のしくみについてお話します。

消費税の課税事業者・免税事業者

課税事業者とは、消費税を納付する義務がある

免税事業者とは、消費税を納付する義務がない

●免税事業者の要件

基準期間の課税売上高が1000万円以内

※基準期間・・・個人事業主はその年の前々年、法人はその事業年度の前々事業年度

原則課税と簡易課税

原則課税と簡易課税とは、消費税の納税額を算出する計算方法の違いです。

原則課税の計算方法

課税売上に係る消費税 - 課税仕入に係る消費税 = 納税額

簡易課税の計算方法

課税売上に係る消費税 - みなし仕入率で計算した額 = 納税額

※みなし仕入率とは、業種ごとに決められています。

| 事業区分 | 事業 | みなし仕入率 | 事業区分 | 事業 | みなし仕入率 |

|---|---|---|---|---|---|

| 第一種事業 | 卸売業 | 90% | 第四種事業 | 飲食店業 | 60% |

| 第二種事業 | 小売業 | 80% | 第五種事業 | サービス業 | 50% |

| 第三種事業 | 建設・製造業 | 70% | 第六種事業 | 不動産業 | 40% |

簡易課税の要件

- 基準期間の課税売上高が5000万円以下

- 簡易課税制度選択届出書を税務署に提出している

上記のように、売上に係る消費税から、仕入に係る消費税を差し引くことを「仕入税額控除」といいます。

※消費税の仕入とは、商品の仕入だけでなく、経費などの消費税の課税される支出のことをいいます。

この「仕入税額控除」がインボイスに大きく関わってきます。

インボイス制度はなぜ導入される?

事業者側の仕事が煩雑になるような制度がなぜ導入されるのでしょうか?

主に、以下の2点と言われています。

- 複数税率(8%、10%)での計算ミスや不正の防止

- 消費税の「益税」をなくすため

※益税とは、、、消費者が払った消費税のうち、納税されず合法的に免税事業者の利益として手元に残るもの

結論:しっかり消費税を納めてもらうため

このインボイス制度により、税収はどのくらい増加すると思いますか??

インボイス制度が導入されるにあたり、免税事業者のなかには、課税事業者を選択しなければいけない状況も出てきます。

財務省の公表によれば、「2,480億円」とされています。かなりの影響がありそうですよね。

以上が、インボイス制度が導入される理由です。

インボイス制度でどう変わる?

それでは、インボイス制度で大きく変わるところをお話します。

インボイスの保存条件が変わる

まずは、書類等の保存の条件です。

インボイス制度導入までは、

- 帳簿と区分記載請求書等の両方を保存

- 税込みの支払額が3万円未満の場合は帳簿のみの保存で良い

インボイス導入後は、

- 帳簿とインボイスの両方を保存(税込み3万円未満でも)

仕入税額控除の条件が変わる

ズバリ、「インボイスがあること」が条件です。

免税事業者、登録番号がない事業者はインボイスの発行ができないので、仕入税額控除ができません。

今、取引をしている事業者がインボイスを交付できるのか、確認が必要です。

インボイス制度で苦しくなる免税事業者

インボイスの発行ができない事業者からの仕入は、仕入税額控除ができない為、仕入れた事業者が負担することになります。

消費税の負担・処理の煩雑化を考えると、免税事業者との取引は避ける事業者は多いでしょう。

免税事業者はまず、免税事業者で居続けるか・課税事業者になるかの選択をしなければなりません。

免税事業者のメリット・・・消費税の納税がない

免税事業者のデメリット・・・インボイス発行ができない

免税事業者は、メリット・デメリットを考えて選択しなければなりません。

まとめ

- インボイス制度は仕入税額控除に関わってくる。

- 書類の保存方法・様式の変更が必要になる。

制度の変更に伴って、処理も大きく変更があります。

早いうちに対策していきましょう!